.webp)

ASISTENTE BN

Existen muchos tipos diferentes de deudas, y es probable que, en algún momento de nuestras vidas, adquiramos una, ya sea para estudiar, comprar vivienda, un carro o quizá a través de una tarjeta de crédito.

El problema es que los ticos estamos endeudándonos cada vez más y pudiendo pagar cada vez menos. Tener deudas puede traer ventajas, siempre y cuando hagamos una buena gestión de estas (que además nos facilita adquirir otras en el futuro) y estemos preparados para eventos inesperados que pueden dejarnos vulnerables.

Te compartimos 7 valiosos tips, si sentís que las deudas te están ganando:

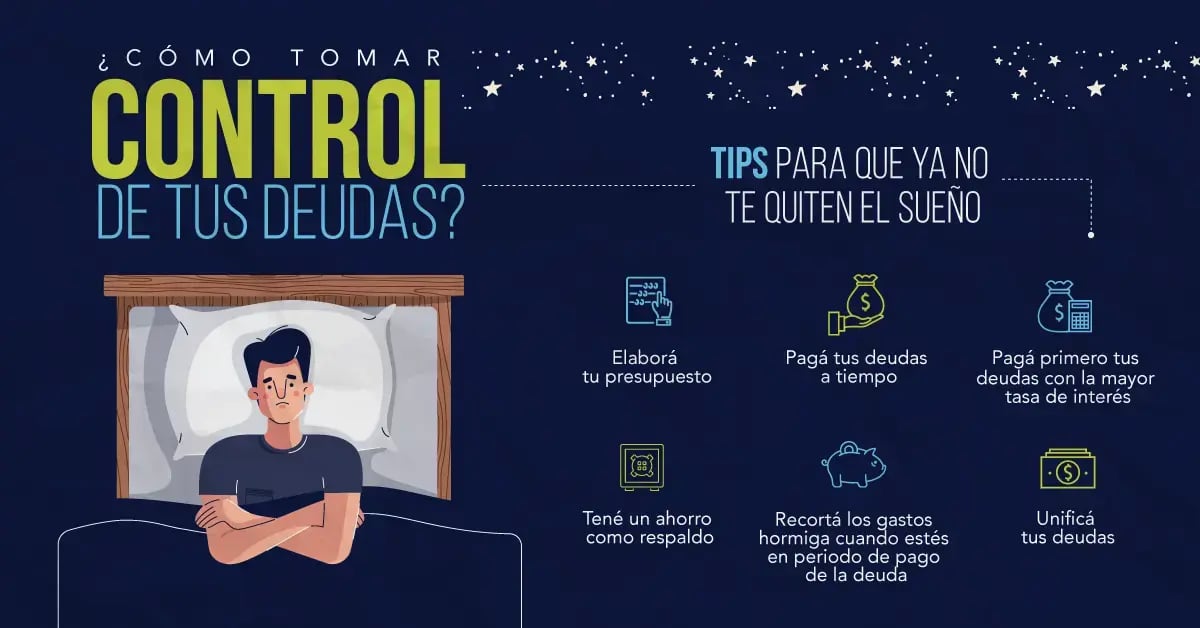

1. Elaborá un presupuesto

Conocer cuánto dinero recibís y cuánto dinero gastás es muy valioso para poder ordenar tus finanzas. Elaborá un presupuesto y revisalo semanalmente, para que estés seguro de que estás cumpliendo con él.

2. Calendarizá tus deudas

Si tenés dificultades para recordar las fechas de pago, anotalas en tu celular, creando un recordatorio para cada una, ¡así no las vas a olvidar! Cuando estés elaborando tu presupuesto, te recomendamos que tengás a mano un calendario, para que podás visualizar las fechas de vencimiento, puede ser que tus ingresos y gastos no se den en el mismo momento.

3. Pagá primero tus deudas con mayor tasa de interés

Es sumamente sencillo, pues basta con que identifiqués la deuda con la tasa de interés más alta. ¿Qué es la tasa de interés? Es un porcentaje del préstamo que el deudor deberá pagar a quien le presta. En términos simples, es el precio del uso del dinero. ¡No olvidés revisar cada una de las tasas de interés de todos los créditos que mantenés y sus plazos!

Aunque la nueva ley de usura puso un tope a los intereses de las instituciones financieras, también es común encontrar personas que se endeudan con prestamistas informales, cuya tasa puede alcanzar niveles increíblemente altos. Tené mucho cuidado con eso.

Al ir pagando tus deudas con mayor tasa de interés, poco a poco tendrás mayor capacidad para cancelar tus otras deudas o para crear un ahorro. Podemos comparar este efecto con el de una avalancha, que te permitirá salir, de una manera acelerada, de tu endeudamiento.

4. Tené un ahorro como respaldo

Una cuenta de ahorros es un respaldo ante cualquier eventualidad, pero también es una forma de libertad. Los imprevistos existen, no se pueden evitar y, precisamente, un ahorro va a darte un respiro y ayudarte a alivianar la carga financiera, si sucedieran. No se te olvide incluir en tu presupuesto el ahorro, y ponelo como un débito automático, así cuando recibás tus ingresos, ni te darás cuenta de que lo estás haciendo. Te recomendamos ahorrar entre 10% - 15% de tus ingresos. ¡Podría ser la respuesta a problemas actuales o futuros!

El mejor sitio para guardar tus ahorros es en una institución bancaria, que además de darte un beneficio económico, te da seguridad y fácil acceso. Te recomendamos tener ese ahorro a la vista (como un BN Ahorro Programado), pues la disponibilidad puede convertirse en un obstáculo si querés acceder a este de manera inmediata.

5. Recortá los gastos hormiga, cuando estás en periodo de pago de deuda

Queremos ayudarte a identificar los gastos hormiga y a reducirlos de manera considerable. Estos son pequeñas sumas de dinero que gastamos de manera cotidiana o con alta frecuencia, los cuales pueden parecer insignificantes en tu presupuesto; pasan desapercibidos porque representan una cantidad aparentemente mínima en los gastos diarios, pero si los sumás o les ponés atención, te darás cuenta que no son lo que aparentan. Te damos algunos ejemplos de cómo reducir estos gastos hormiga:

- Evitá comer fuera sin planificarlo: aunque sea un café o gaseosa que te tomés al día, un snack o aperitivo, compras impulsivas de golosinas o salidas nocturnas con mucha frecuencia, significan sumas de dinero. Tené conciencia de estos gastos y cuando los hagás, llevá un presupuesto, aunque a veces es mejor apostar por cocinar en casa.

- Revisá servicios: como suscripciones a plataformas innecesarias, pero hay otros gastos que pueden resultar menos obvios y requieren más análisis, como desconectar electrodomésticos que no usás y que consumen energía.

Por último, es bueno recordar esa deuda que vas a cancelar con estos recortes. De esta forma, sacrificar ese café de media mañana o esa compra impulsiva valdrá la pena.

6. Unificá tus deudas

Agrupá todas tus deudas en una sola. De esta forma, solo tenés que hacerte cargo de una única cuota mensual, cuyo monto será menor a la suma de todas las que tenías.

¿Cómo pasar de pagar varias cuotas mensuales a una sola? La unificación de deudas no es complicada, aunque sí requiere del estudio de tu caso por parte del banco. El nuevo financiamiento sumará el total de tus deudas pendientes y tendrá un nuevo tipo de interés y plazo, normalmente más largo, para reducir la cuota mensual que tenés que pagar.

¿Qué requisitos generales necesitás para unificar deudas? Te hablamos de BN Cuota Única

Es necesaria la certificación de ingresos para las personas no asalariadas o la constancia salarial para las asalariadas y copia de la cédula de identidad. Para los casos en que el financiamiento es con garantía hipotecaria (o sea, que ponés a responder un lote), tenés que presentar el plano catastro de la propiedad que vas a poner como garantía. En caso de que no lo tengas a mano, podés solicitar una copia en cualquiera de las oficinas que tiene el Registro Nacional, ubicadas a lo largo de todo el país, o realizar la solicitud en la página del Registro, para lo cual vas a ocupar el número de la finca y cancelar un pequeño costo por el trámite, así te harán llegar el documento a tu cuenta de correo electrónico. Tené presente que esta modalidad (con garantía hipotecaria) aplica si el 55% de las deudas que deseas unificar corresponde a vivienda y el restante 45% a otras deudas.

¿Te gustaría unificar tus deudas? Conocé nuestras opciones de financiamiento:

BN CUOTA ÚNICA

BN Social: